Produkcja wpływa na eksport soku jabłkowego

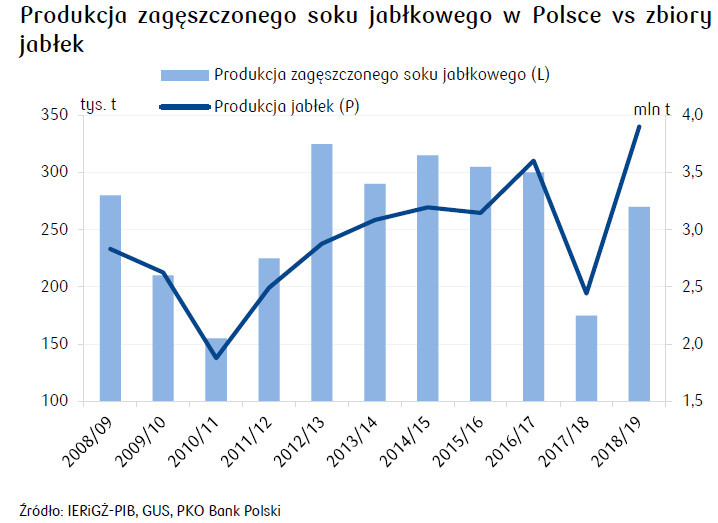

Wskutek spadku zbiorów jabłek produkcja zagęszczonego soku jabłkowego (ZSJ) w Polsce w sez. 2017/18 zmniejszyła się o 42% r/r, do 175 tys. t (za IERiGŻ).

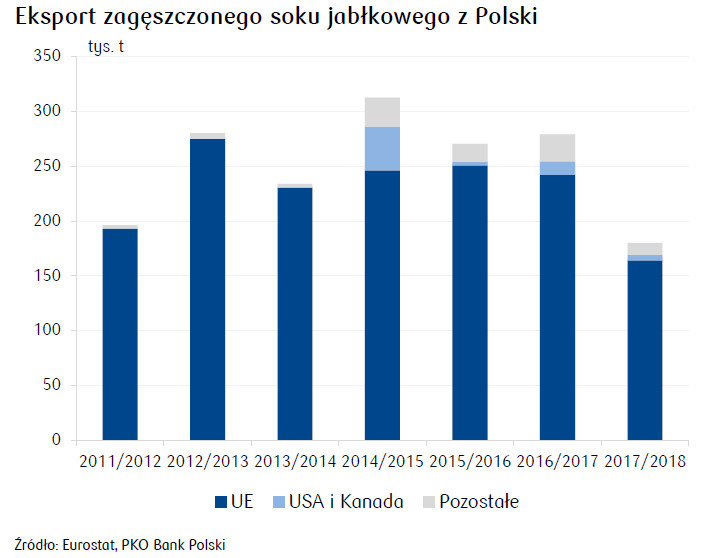

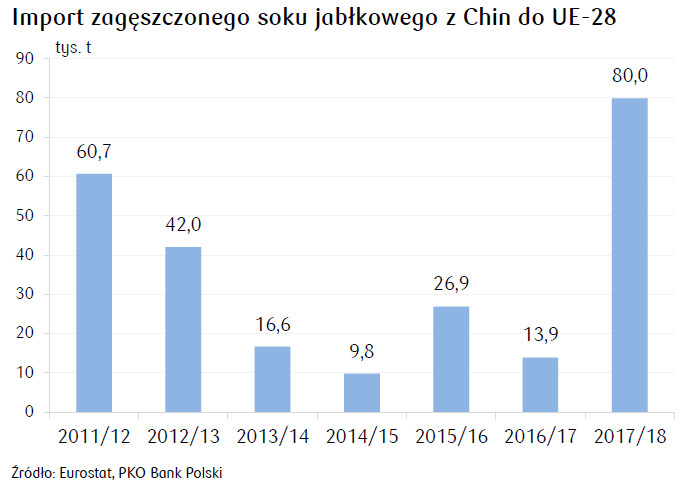

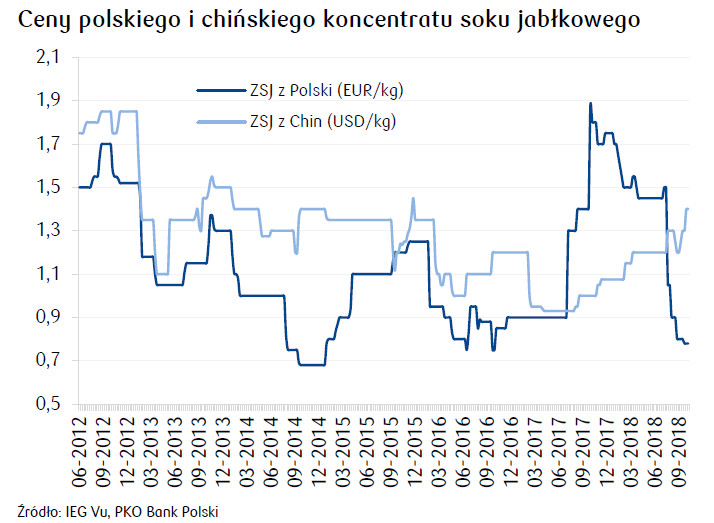

Jak informuje Agro Nawigator zapotrzebowanie na koncentrat jabłkowy w UE było wysokie. Mimo spadku (-35% r/r do 180 tys. t) eksport ZSJ z Polski w sez. 2017/18 przekroczył jego produkcję o 5 tys. t, co wskazuje na istotny spadek zapasów. Dodatkowo kraje UE, w warunkach niskiej podaży wewnętrznej, istotnie zwiększyły import koncentratu z Chin – do 80 tys. t (por. wykres).

W średnim okresie eksport ZSJ z Polski nie wykazuje tendencji wzrostowych. Czynnikiem ograniczającym jest spadek globalnego popytu na soki odtwarzane z koncentratów. Dzięki wzrostowi konsumpcji rozwija się natomiast produkcja soków NFC (not from concentrate). Według IERiGŻ-PIB w sez. 2017/18 wyniosła ona ok. 215 mln l, wobec 150 mln l w sez. poprzednim. Wzrost nastąpił mimo znaczącego spadku zbiorów jabłek.

Wzrost zbiorów jabłek poskutkuje zwiększeniem produkcji ZSJ w Polsce i UE w sez. 2018/19. IERiGŻ-PIB w połowie 2018 prognozował krajową produkcję ZSJ na 270 tys. t, (+54% r/r) niemniej, szacujemy, że z uwagi na późniejsze korekty w górę zbiorów jabłek, może ona wynieść ponad 300 tys. t.

W sez. 2018/19 import koncentratu z Chin będzie zdecydowanie mniejszy z uwagi na spadek produkcji w tym kraju, mniej konkurencyjne ceny oraz wysoką podaż w UE.

Spadek cen koncentratu jabłkowego skutkiem taniego surowca, chiński koncentrat mniej konkurencyjny

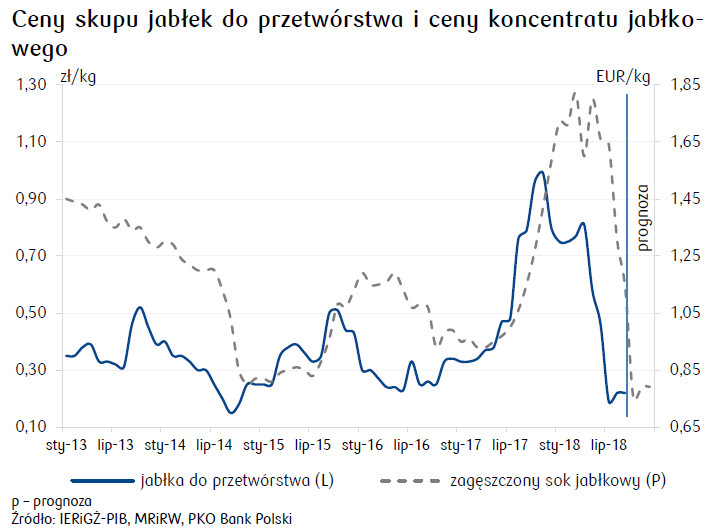

Spadek produkcji koncentratu jabłkowego spowodował znaczące wzrosty jego cen w 2h17. Niemniej, z uwagi na silny wzrost importu konkurencyjnego soku z Chin ceny wykazywały tendencje spadkowe w 1h18, co odbijało się na marżach w branży przetwórczej w warunkach silnego wzrostu cen surowca.

Spadki przyspieszyły w 2h18 wskutek odbudowy podaży na rynku UE oraz spadku kosztów jego produkcji (niskie ceny jabłek). W połowie października’18 ceny ZSJ z Polski były niższe o 56% r/r - podaje Agro Nawigator.

Ceny ZSJ będą pozostawać niskie w całym sez. 2018/19, choć możliwe jest ich niewielkie odbicie w kolejnych miesiącach. W kierunku wzrostów oddziaływać będą niskie jego zapasy na początku sez. 2018/19 oraz wysokie ceny koncentratu jabłkowego z Chin.

Na rynku zauważalna jest tendencja wzrostu cen koncentratu z Chin i spadku cen koncentratu polskiego. Z danych Agra Informa wynika, że w październiku’18 koncentrat chiński był droższy niż polski (por. wykres). Dochodzą sygnały większego zainteresowania unijnym koncentratem w USA, w przypadku których Chiny są największym dostawcą ZSJ.

Czynnikiem wpierającym eksport zagęszczonego soku jabłkowego z Polski jest także wojna handlowa między USA a Chinami, której konsekwencją jest podniesienie ceł na koncentrat chiński (dodatkowe 10%). Osłabia to jeszcze bardziej jego konkurencyjność i sprzyja wzrostowi wysyłek ZSJ z Polski w sez. 2018/19.

Eksport wspierany jest przez zmiany na rynkach walutowych – umacnianie się USD do EUR.

Spadek rentowności branży produkcji soków w sez. 2017/18 – możliwa poprawa w sez.

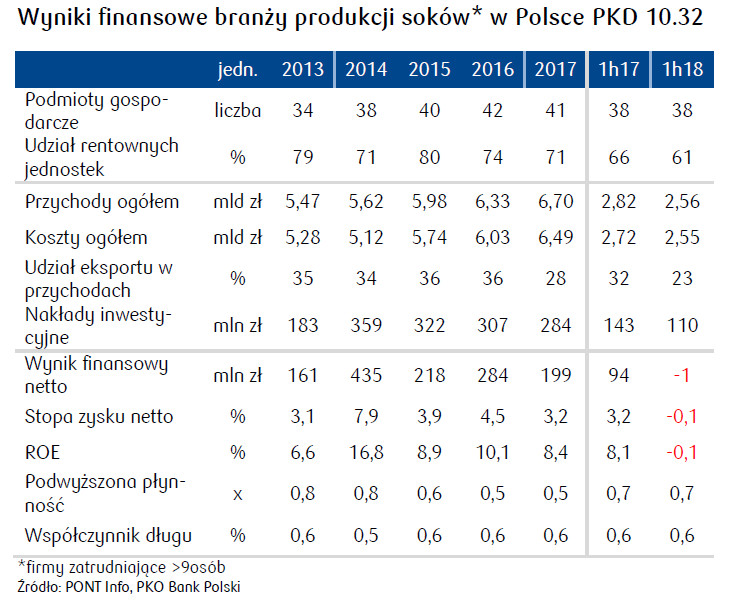

Sytuacja finansowa producentów soków pogorszyła się istotnie w sez. 2017/18 wskutek wzrostów kosztów surowcowych (wzrost cen jabłek).

Z danych PONT wynika, że w 1h18 wynika finansowy branży był ujemny. Z uwagi na wysoką konkurencję na rynku międzynarodowym, wzrostu kosztów surowca nie udało przenieść się na ceny koncentratu. Przychody branży zmniejszyły się w większym stopniu niż koszty ogółem, głównie w wyniku spadku sprzedaży eksportowej.

Gorsza sytuacja branży jest również z jedną przyczyn oferowania niskich cen za jabłka do przetwórstwa w 2018.

Możliwa jest poprawa sytuacji producentów w 2h18 i 1h19. Spadek kosztów jabłek jest większy niż spadek cen zagęszczonego soku jabłkowego, co oznacza możliwość poprawy marżowości produkcji. Dodatkowo oczekiwany silny popyt zagraniczny i wysokie ceny koncentratu jabłkowego z Chin mogą sprzyjać odbiciu cen w UE, co będzie czynnikiem wspierającym wzrost przychodów branży.

- źródło: pkobp.pl

Najnowsze komentarze